Министерство финансов утвердило Обобщающую налоговую консультацию по некоторым вопросам применения правил трансфертного ценообразования. Об этом сообщает пресс-служба Минфина.

Консультация разъясняет вопросы относительно:

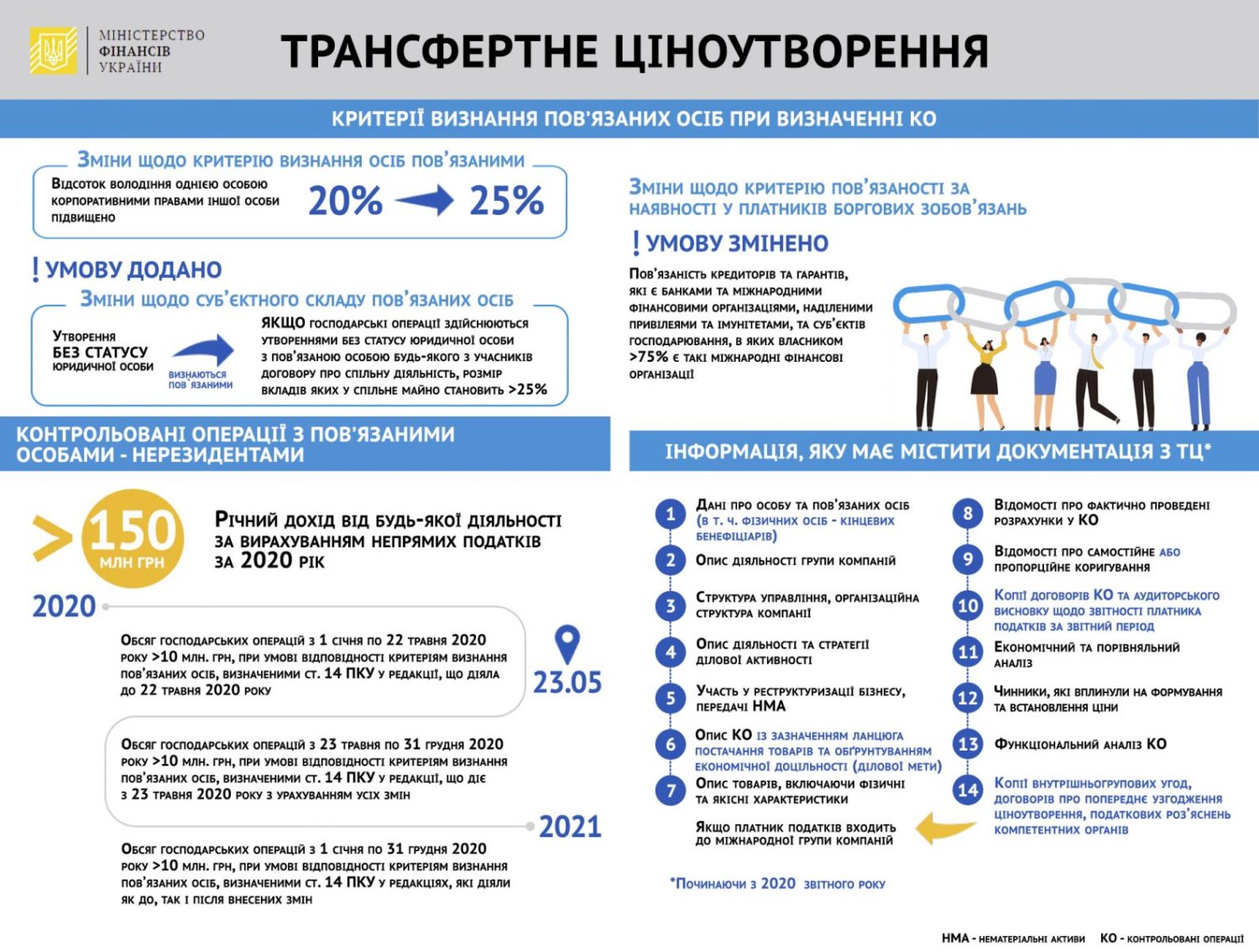

- особенностей применения критериев связанности лиц при определении диапазона рентабельности сопоставимых юридических лиц;

- перечня информации, которую должна содержать документация по трансфертному ценообразованию с учетом изменений, введенных Законом Украины от 16.01.2020 № 466-IX;

- порядка применения штрафных санкций к налогоплательщикам в случае проведения самостоятельной корректировки цены контролируемой операции за отчетный 2019 год и подачи соответствующего уточняющего расчета после 1 октября 2020 года;

- особенностей применения критериев связанности лиц при определении контролируемых операций в 2020 отчетном году в связи с изменениями, введенными Законом № 466.

Применение критериев связанности лиц

В части особенностей применения критериев связанности лиц при определении диапазона рентабельности сопоставимых юридических лиц разъяснено, что налогоплательщик применяет критерии, предусмотренные абзацем 4 подп. 39.3.2.9 подп. 39.3.2 п. 39.3 ст. 39 Налогового кодекса Украины, при отсутствии информации, свидетельствующей о том, что указанные юридические лица осуществляют операции со связанными лицами.

Перечень информации

Требования относительно обоснования в документации экономической целесообразности контролируемой операции (экономической выгоды, получаемой в результате осуществления такой операции) и наличия деловой цели должны в обязательном порядке соблюдать налогоплательщики при составлении документации по трансфертному ценообразованию, начиная с 2020 отчетного года.

В то же время по документации за периоды до 2020 года, которая уже составлена плательщиком налога и сохраняется до момента получения запроса о ее подаче контролирующему органу, налогоплательщик может по собственной инициативе включить в такую документацию обоснования экономической целесообразности контролируемой операции и наличия деловой цели.

Штрафные санкции

В случае осуществления налогоплательщиком самостоятельной корректировки цены контролируемой операции и сумм налоговых обязательств за отчетный 2019 год штрафные санкции не применяются:

- при подаче уточняющего расчета не позднее 1 октября 2020 года;

- при подаче уточняющего расчета после 1 октября 2020 года по последний календарный день месяца (включительно), в котором завершается действие карантина.